Finanzbär im Faktencheck – Wie erfolgreich sind seine Aktienideen wirklich?

Einleitung

Finanzbär zählt zu den bekanntesten deutschsprachigen Finfluencern im Bereich Einzelaktien. Sein Fokus liegt insbesondere auf Rohstoffunternehmen, Minenwerten, Wachstumsaktien sowie ausgewählten Technologie- und Gesundheitsunternehmen. Doch wie erfolgreich waren seine Empfehlungen tatsächlich?

Um diese Frage möglichst objektiv zu beantworten, wurden sämtliche dokumentierten Events systematisch ausgewertet. Insgesamt umfasst die Datenbasis 332 Signale, die sich auf Kaufempfehlungen, Halteempfehlungen, Verkaufssignale und Watchlist-Nennungen verteilen. Dabei werden unterschiedliche Bewertungsmethoden verwendet, um sowohl das theoretische Potenzial einer Idee als auch deren tatsächliche Entwicklung über verschiedene Anlagehorizonte hinweg sichtbar zu machen.

Der folgende Bericht analysiert nicht nur die reine Performance, sondern auch die Branchenverteilung, die Entwicklung über die Zeit, die Sensitivität verschiedener Haltedauern sowie die erfolgreichsten und schwächsten Unternehmen innerhalb des Finanzbär-Universums.

Event-Struktur und Branchenfokus

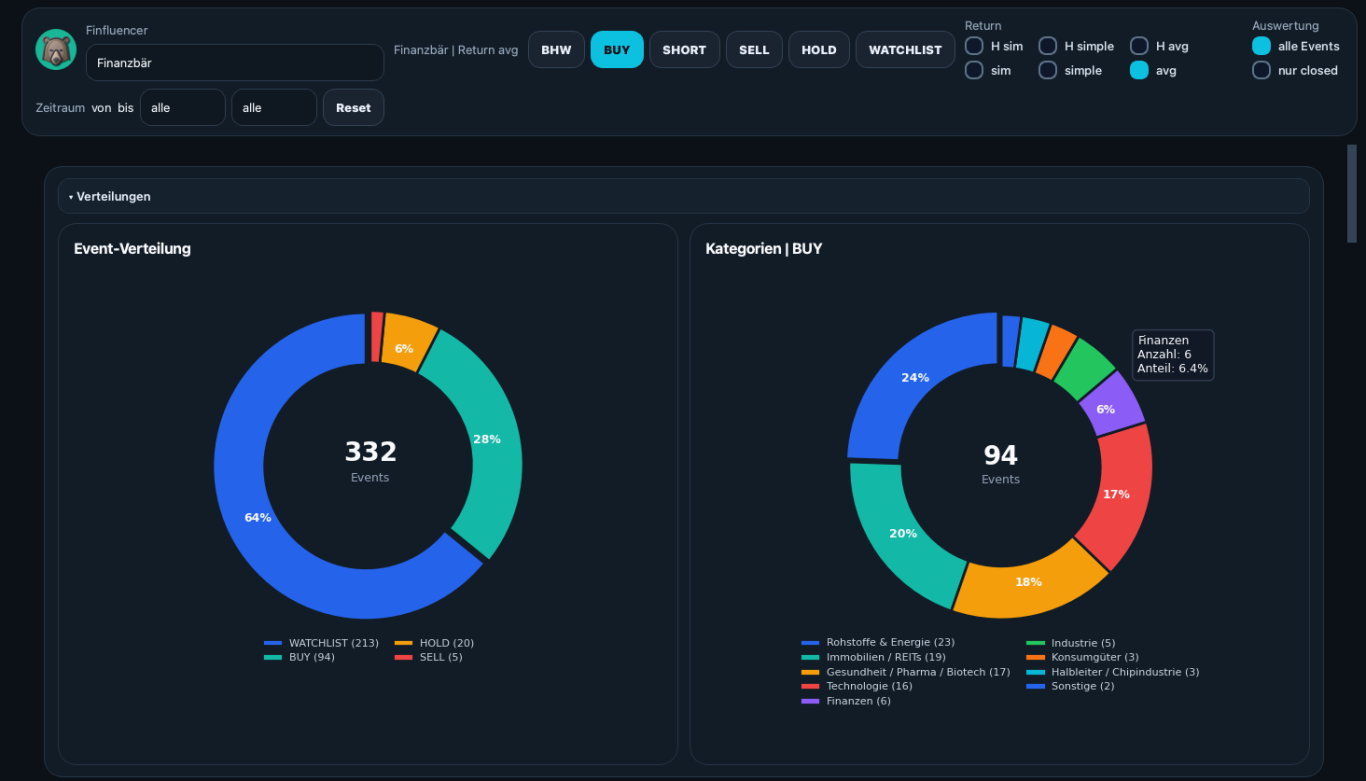

Bereits die Verteilung der Events zeigt eine Besonderheit in der Arbeitsweise von Finanzbär. Wie im linken Diagramm zu erkennen ist, entfällt mit 213 Nennungen fast zwei Drittel aller dokumentierten Events auf Watchlist-Einträge. Demgegenüber stehen lediglich 94 konkrete Kaufempfehlungen, 20 Hold-Einschätzungen und nur fünf Verkaufssignale.

Das deutet darauf hin, dass Finanzbär deutlich häufiger Unternehmen beobachtet und diskutiert, als tatsächlich konkrete Kauf- oder Verkaufsentscheidungen auszusprechen. Für Anleger bedeutet das einerseits eine große Anzahl potenzieller Ideen, andererseits aber auch einen höheren Interpretationsspielraum bei der Umsetzung.

Auch die Branchenverteilung auf der rechten Seite zeigt ein klares Muster. Rohstoffe und Energie stellen mit Abstand den größten Anteil aller analysierten Unternehmen dar. Dahinter folgen Technologie-, Gesundheits-, Immobilien- und Finanzwerte. Diese starke Rohstofflastigkeit prägt die Ergebnisse von Finanzbär maßgeblich und erklärt einen erheblichen Teil der besonders starken Jahre zwischen 2020 und 2023.

Insbesondere Lithium-, Gold- und Uranunternehmen tauchen immer wieder unter den Top-Performern auf. Anleger sollten deshalb beachten, dass die Ergebnisse von Finanzbär nicht unbedingt repräsentativ für den Gesamtmarkt sind, sondern stark von einzelnen Rohstoffzyklen beeinflusst werden.

Bewertungsmethodik

Bevor die eigentliche Performance betrachtet wird, ist ein Verständnis der verwendeten Return-Konzepte entscheidend. Je nach Bewertungsmethode können dieselben Empfehlungen zu völlig unterschiedlichen Ergebnissen führen.

Bei der Kennzahl Return avg wird nicht einfach der aktuelle Kurs mit dem Einstieg verglichen. Stattdessen wird über die gesamte Kursentwicklung seit Veröffentlichung des Signals eine Trendlinie gelegt. Dadurch fließen nicht nur einzelne Schlusskurse, sondern die langfristige Kursentwicklung in die Bewertung ein. Diese Methode eignet sich besonders für langfristige Investoren, da kurzfristige Übertreibungen weniger stark ins Gewicht fallen.

Die Kennzahl Return simple verfolgt einen anderen Ansatz. Hier wird angenommen, dass ein Anleger 90 % des höchsten jemals erreichten Kurses nach Veröffentlichung eines Signals realisieren konnte. Diese Betrachtung misst somit das theoretisch verfügbare Potenzial einer Idee.

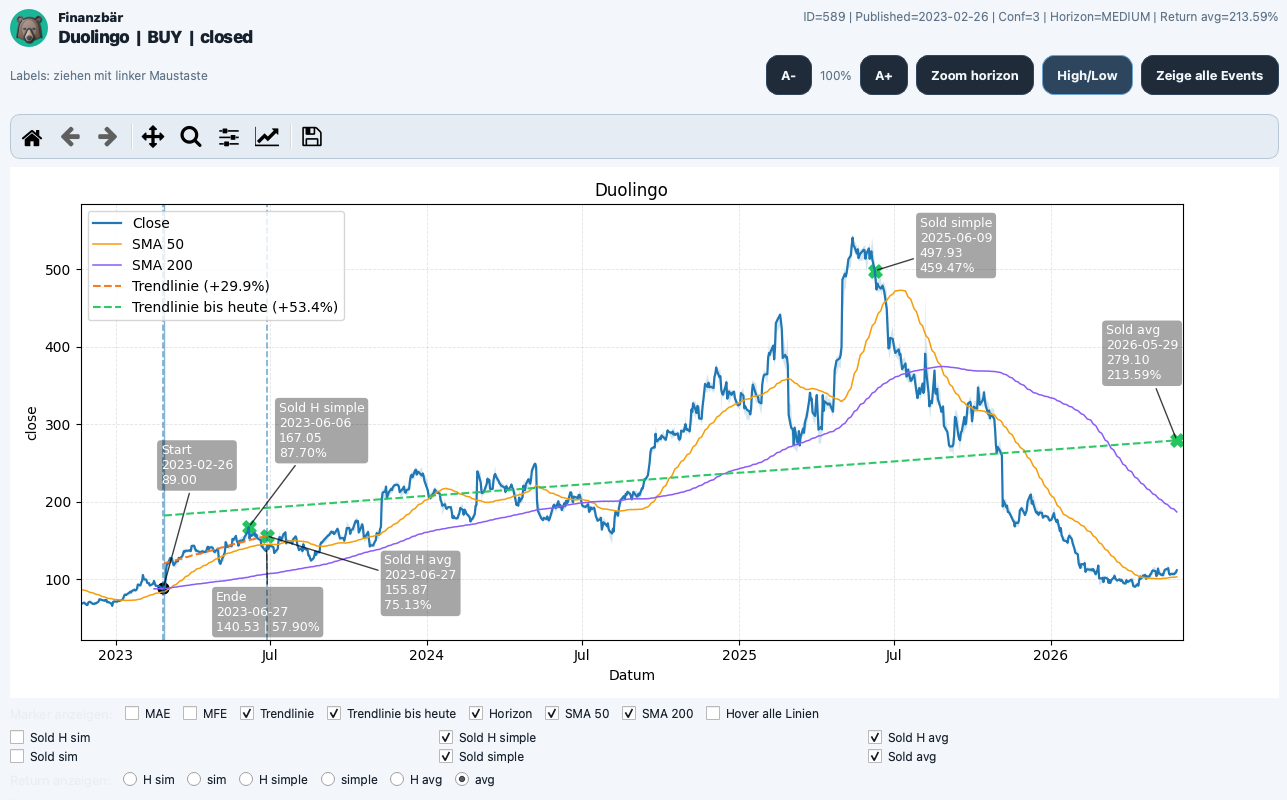

Das angehängte Duolingo-Beispiel verdeutlicht diesen Unterschied sehr gut. Während die Aktie zwischenzeitlich um fast 460 % gestiegen war und damit eine außergewöhnliche „simple“-Performance aufweist, liegt die langfristige Trendrendite („avg“) deutlich niedriger. Die Differenz zeigt, wie stark das Ergebnis davon abhängt, wann Gewinne tatsächlich realisiert werden.

Zusätzlich existieren die Varianten H avg und H simple, bei denen ein geschätzter Anlagehorizont berücksichtigt wird. Da Finfluencer ihren Zeithorizont häufig nicht explizit nennen, stellt diese Zuordnung eine der größten Herausforderungen der gesamten Analyse dar. Genau deshalb werden später Sensitivitätsanalysen verwendet, um zu untersuchen, wie stark sich unterschiedliche Haltedauern auf die Ergebnisse auswirken.

Die Simulationsmethodik sim beziehungsweise H sim wird in diesem Bericht bewusst nicht berücksichtigt. Sie befindet sich derzeit noch in Entwicklung und soll künftig Faktoren wie Risikoeinschätzung, Überzeugungsgrad, Investmentthese, charttechnische Signale und weitere Parameter berücksichtigen, um realistischere Ausstiegsszenarien zu modellieren.

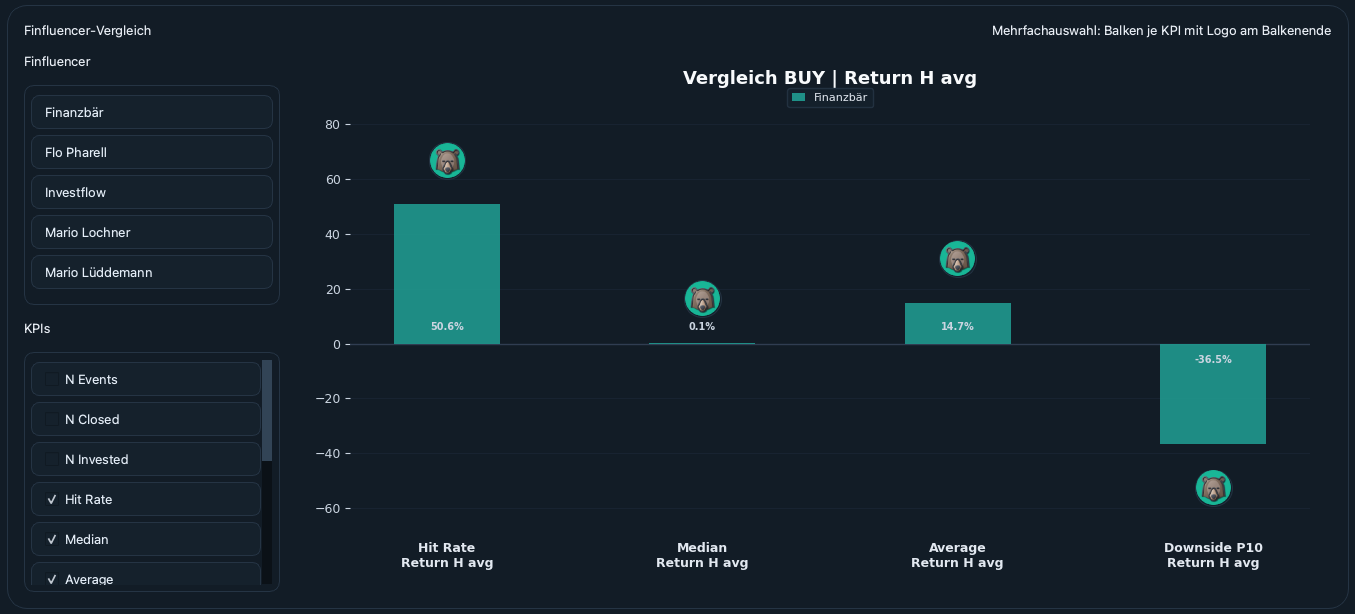

KPI-Analyse der Buy-Empfehlungen

Return avg

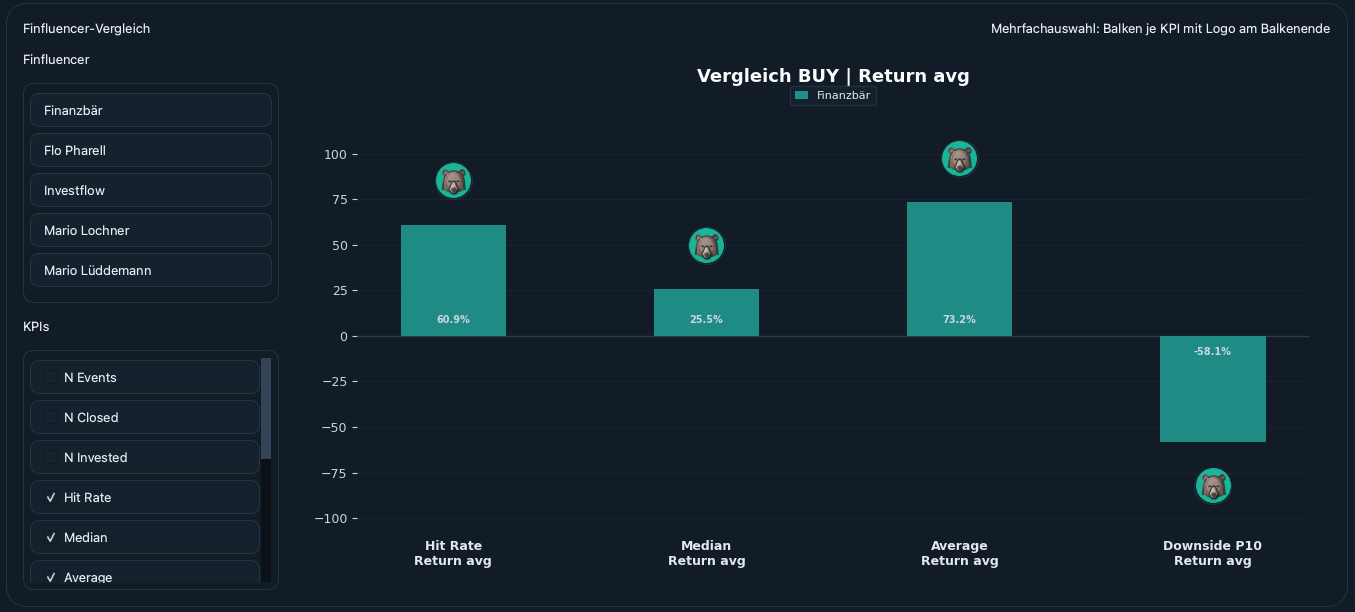

Betrachtet man zunächst die klassische Buy-Auswertung auf Basis von Return avg, ergibt sich ein sehr positives Bild. Die durchschnittliche Rendite liegt bei 73,2 %, während die Trefferquote rund 61 % erreicht. Mehr als jede zweite Empfehlung entwickelte sich somit positiv.

Besonders interessant ist die Differenz zwischen Durchschnittsrendite und Medianrendite. Während der Durchschnitt bei über 73 % liegt, beträgt der Median lediglich rund 25 %. Dieses Muster deutet darauf hin, dass einzelne außergewöhnlich erfolgreiche Aktien die Gesamtperformance stark nach oben ziehen.

Zu diesen Ausreißern zählen insbesondere Duolingo, Hims & Hers, Pilbara Minerals oder Liontown Resources. Solche Mehrfachgewinner sind charakteristisch für wachstumsorientierte Investitionsstrategien und sorgen dafür, dass wenige Aktien einen Großteil der Gesamtrendite erzeugen.

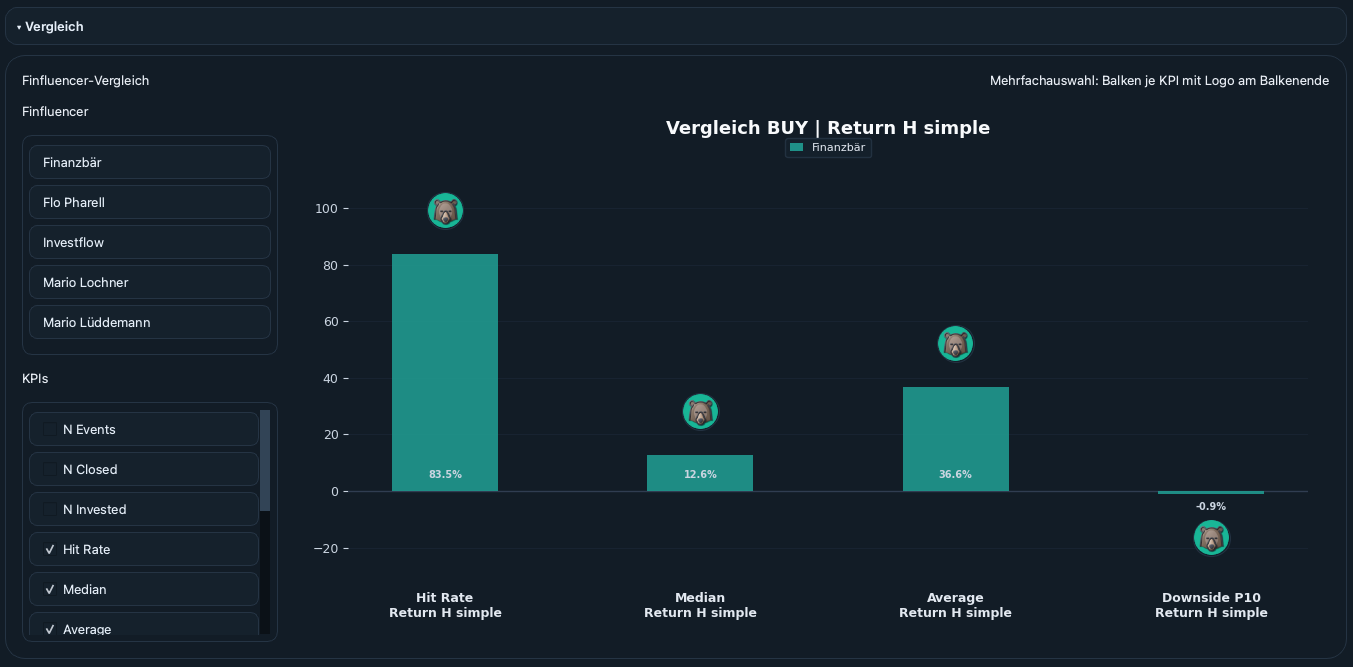

Return simple

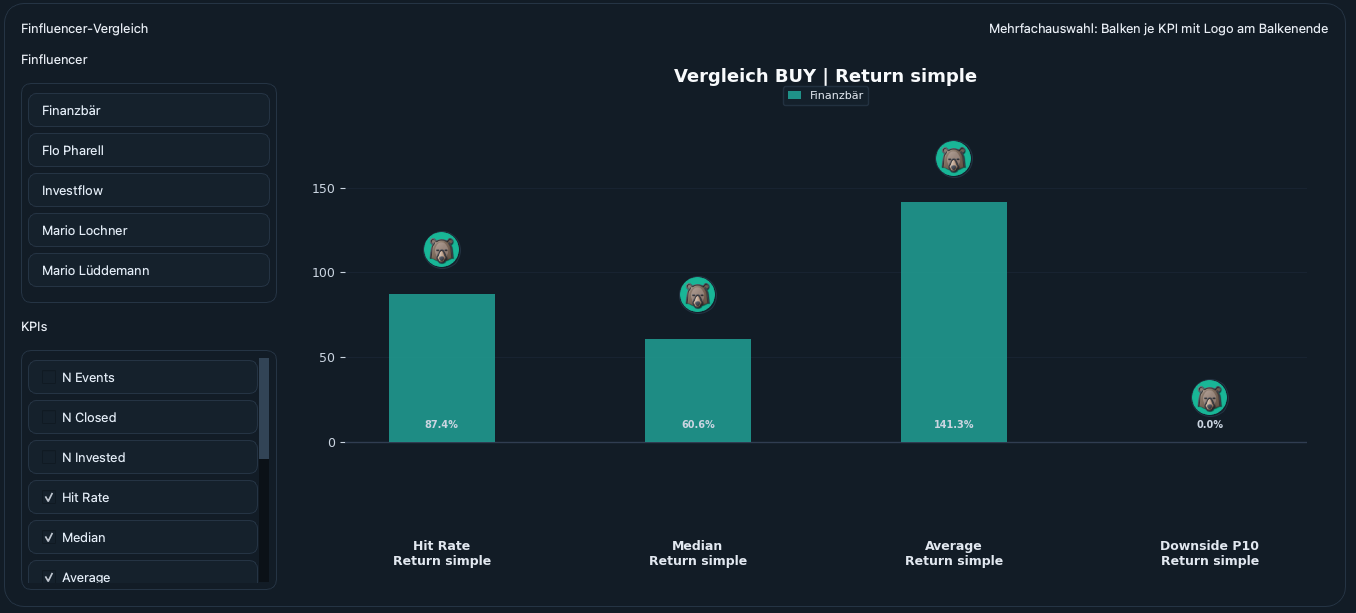

Die Potenzialanalyse zeichnet ein noch beeindruckenderes Bild. Die Trefferquote steigt auf 87,4 %, während die durchschnittliche Rendite sogar 141,3 % erreicht.

Diese Ergebnisse zeigen nicht die tatsächlich erzielte Rendite eines Anlegers, sondern das Potenzial, das in den jeweiligen Empfehlungen enthalten war. Gerade bei Wachstumsunternehmen zeigt sich häufig, dass Aktien zwischenzeitlich enorme Gewinne erzielen, bevor sie später wieder deutlich zurückfallen.

Die große Differenz zwischen avg und simple zeigt, dass Finanzbär häufig Unternehmen identifiziert, die zumindest zeitweise außergewöhnlich starke Kursentwicklungen durchlaufen.

Anlagehorizonte – Die größte Unsicherheit der gesamten Analyse

Bevor die Ergebnisse der Horizont-Auswertungen betrachtet werden, ist ein wichtiger methodischer Hinweis notwendig.

Im Gegensatz zu Kauf- oder Verkaufssignalen nennen die meisten Finfluencer ihren geplanten Anlagehorizont nur selten eindeutig. Aussagen wie „ich sehe hier in den nächsten Jahren Potenzial“, „das ist eher eine mittelfristige Position“ oder „das möchte ich langfristig halten“ lassen häufig erheblichen Interpretationsspielraum zu.

Für die Analyse werden sämtliche Empfehlungen deshalb einem von drei grundlegenden Horizonten zugeordnet:

- SHORT (kurzfristig)

- MEDIUM (mittelfristig)

- LONG (langfristig)

Die eigentliche Herausforderung besteht jedoch darin, die konkrete Haltedauer dieser Horizonte festzulegen. Selbst wenn eine Aktie korrekt als Long-Investment klassifiziert wurde, bleibt offen, ob damit ein Jahr, drei Jahre oder fünf Jahre gemeint waren.

Die Ergebnisse der H-Auswertungen sollten deshalb grundsätzlich mit Vorsicht interpretiert werden. Sie liefern keine objektive Wahrheit, sondern eine plausible Annäherung an die tatsächliche Haltedauer eines Anlegers.

Aus diesem Grund werden zusätzlich Sensitivitätsanalysen durchgeführt. Diese zeigen, wie stark sich die Ergebnisse verändern, wenn die angenommene Haltedauer schrittweise verlängert oder verkürzt wird.

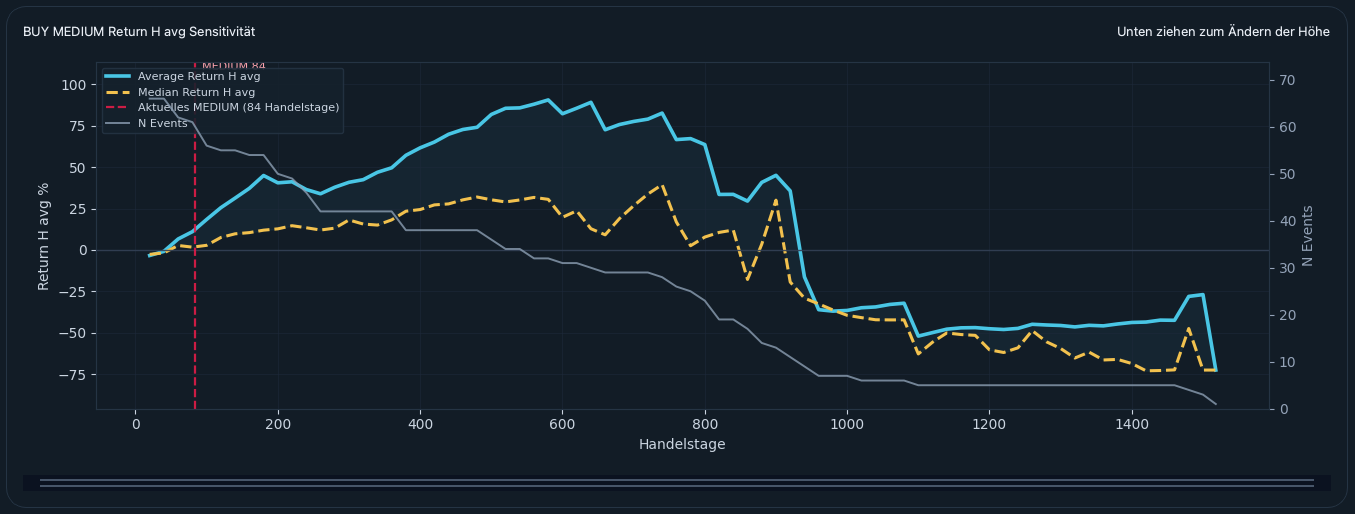

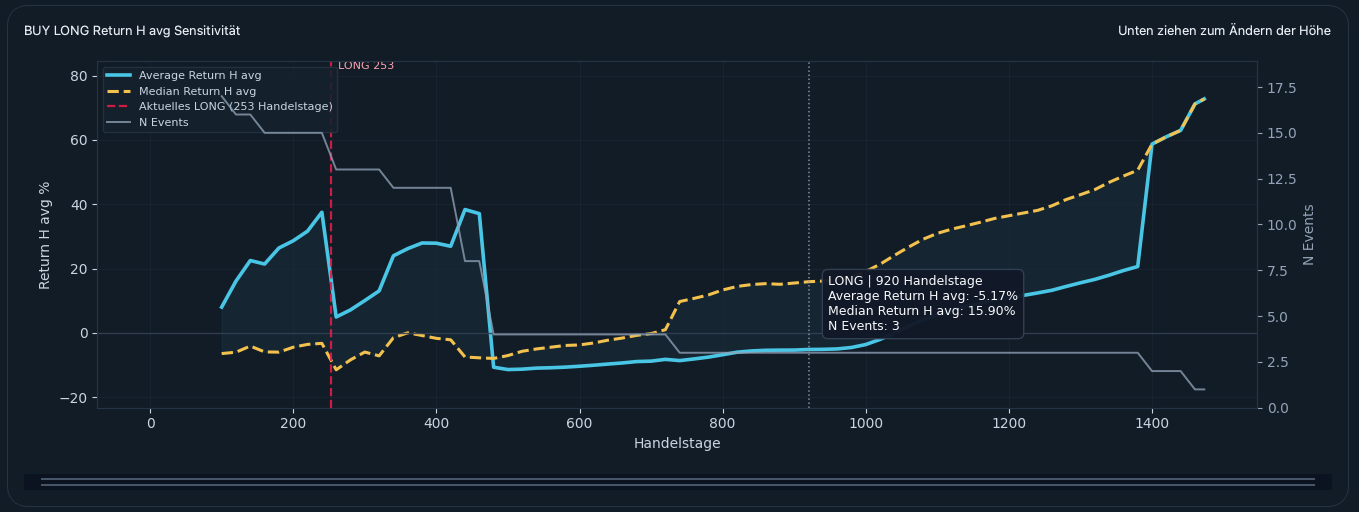

Sensitivitätsanalyse der Haltedauer

Die Medium-Horizont-Analyse verdeutlicht eindrucksvoll, warum die Festlegung eines Anlagehorizonts so schwierig ist. Bereits vergleichsweise kleine Veränderungen der angenommenen Haltedauer führen zu erheblichen Änderungen der durchschnittlichen Rendite.

Während bei kurzen Haltedauern die durchschnittliche Performance noch relativ niedrig ausfällt, steigt sie über mehrere hundert Handelstage hinweg kontinuierlich an und erreicht zeitweise Werte von nahezu 90 %. Erst bei sehr langen Haltedauern beginnt die Rendite wieder zu sinken.

Dies zeigt, dass viele der erfolgreichsten Empfehlungen deutlich mehr Zeit benötigten, als Anleger ursprünglich vermutet hätten.

Noch stärker wird dieser Effekt bei langfristigen Investments sichtbar. Die Kurven verlaufen deutlich volatiler, da die Stichprobe kleiner wird und einzelne Ausreißer stärker ins Gewicht fallen.

Die wichtigste Erkenntnis aus beiden Diagrammen lautet:

Die Qualität einer Empfehlung kann nicht unabhängig von der Haltedauer beurteilt werden.

Eine Aktie, die nach sechs Monaten enttäuschend aussieht, kann nach drei Jahren zu den besten Empfehlungen eines gesamten Kanals gehören.

Genau deshalb sollten die folgenden H-Auswertungen eher als Szenarioanalyse und nicht als exakte Bewertung verstanden werden.

Return H avg

Sobald der geschätzte Anlagehorizont berücksichtigt wird, verändert sich das Bild deutlich. Die durchschnittliche Rendite sinkt auf 14,7 %, während der Median nahezu auf null zurückfällt.

Diese Veränderung ist eine der wichtigsten Erkenntnisse der gesamten Analyse. Viele der erfolgreichsten Aktien entwickelten ihre größten Kursgewinne deutlich später als ursprünglich angenommen. Anleger, die ihre Positionen innerhalb des angenommenen Zeithorizonts verkauft hätten, hätten einen Großteil der späteren Kursgewinne verpasst. Der definierte Anlagehorizon enthällt allerdings sehr großen Intrepretationsspielraum.

Return H simple

Auch die Potenzialbetrachtung fällt unter Berücksichtigung des Anlagehorizonts deutlich schwächer aus. Die durchschnittliche Rendite sinkt auf 36,6 %, während die Trefferquote weiterhin über 80 % liegt.

Die Ergebnisse bestätigen erneut, dass die Haltedauer einen erheblichen Einfluss auf die Bewertung von Aktienempfehlungen besitzt.

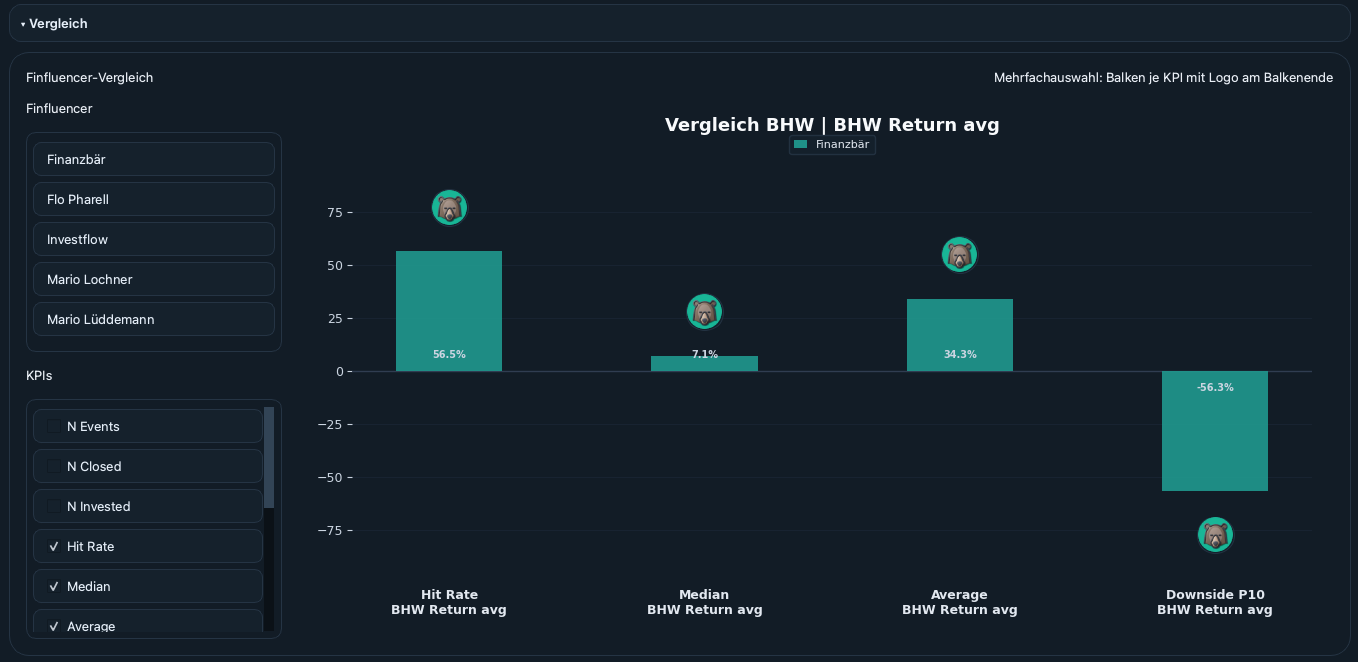

BHW-Auswertung

Neben den klassischen Kaufempfehlungen existiert die BHW-Auswertung. Dabei werden BUY-, HOLD- und WATCHLIST-Ereignisse gemeinsam betrachtet.

Methodisch handelt es sich hierbei nicht um einen einheitlichen Renditetyp. Während Buy-Ereignisse über avg beziehungsweise simple ausgewertet werden, fließen Hold- und Watchlist-Ereignisse über trendlinienbasierte Performance-Kennzahlen in die Berechnung ein.

Aktuell werden Watchlist-Nennungen dabei ähnlich gewichtet wie tatsächliche Kaufempfehlungen. Dies sollte bei der Interpretation berücksichtigt werden.

Die durchschnittliche Rendite liegt bei 34,3 %, während die Trefferquote 56,5 % erreicht. Im Vergleich zur reinen Buy-Auswertung fallen die Ergebnisse erwartungsgemäß niedriger aus.

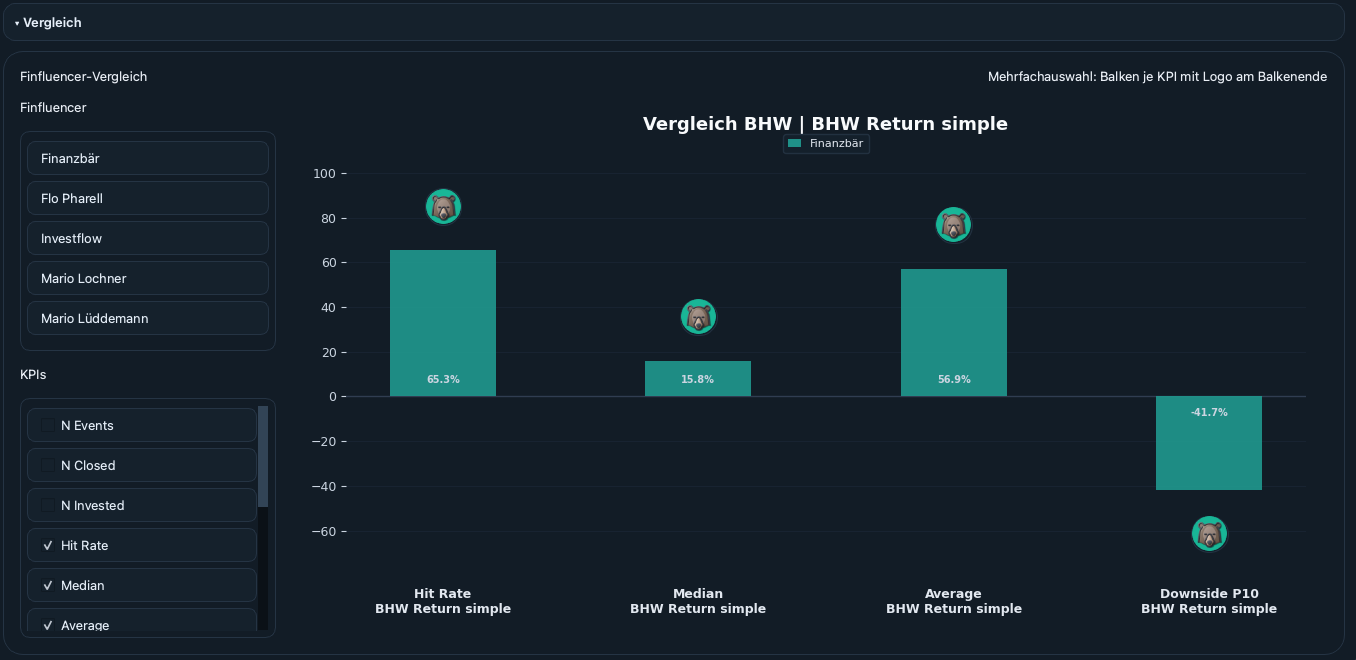

Die Potenzialbetrachtung (simple Auswertung) zeigt hingegen erneut deutlich stärkere Ergebnisse. Die durchschnittliche Rendite steigt auf 56,9 %, während die Trefferquote auf über 65 % ansteigt.

Dies deutet darauf hin, dass Finanzbär häufig interessante Unternehmen identifiziert, auch wenn daraus nicht immer konkrete Kaufempfehlungen entstehen.

Die erfolgreichsten und schwächsten Investments

Neben den aggregierten Kennzahlen stellt sich natürlich die Frage, welche Bereiche und Unternehmen maßgeblich für die Ergebnisse von Finanzbär verantwortlich waren. Die Analyse zeigt dabei ein relativ klares Muster: Die größten Gewinner stammen überwiegend aus den Bereichen Rohstoffe, Gesundheit und Wachstumsaktien, während insbesondere einige Immobilien-, Industrie- und einzelne Technologiewerte die schwächsten Ergebnisse lieferten.

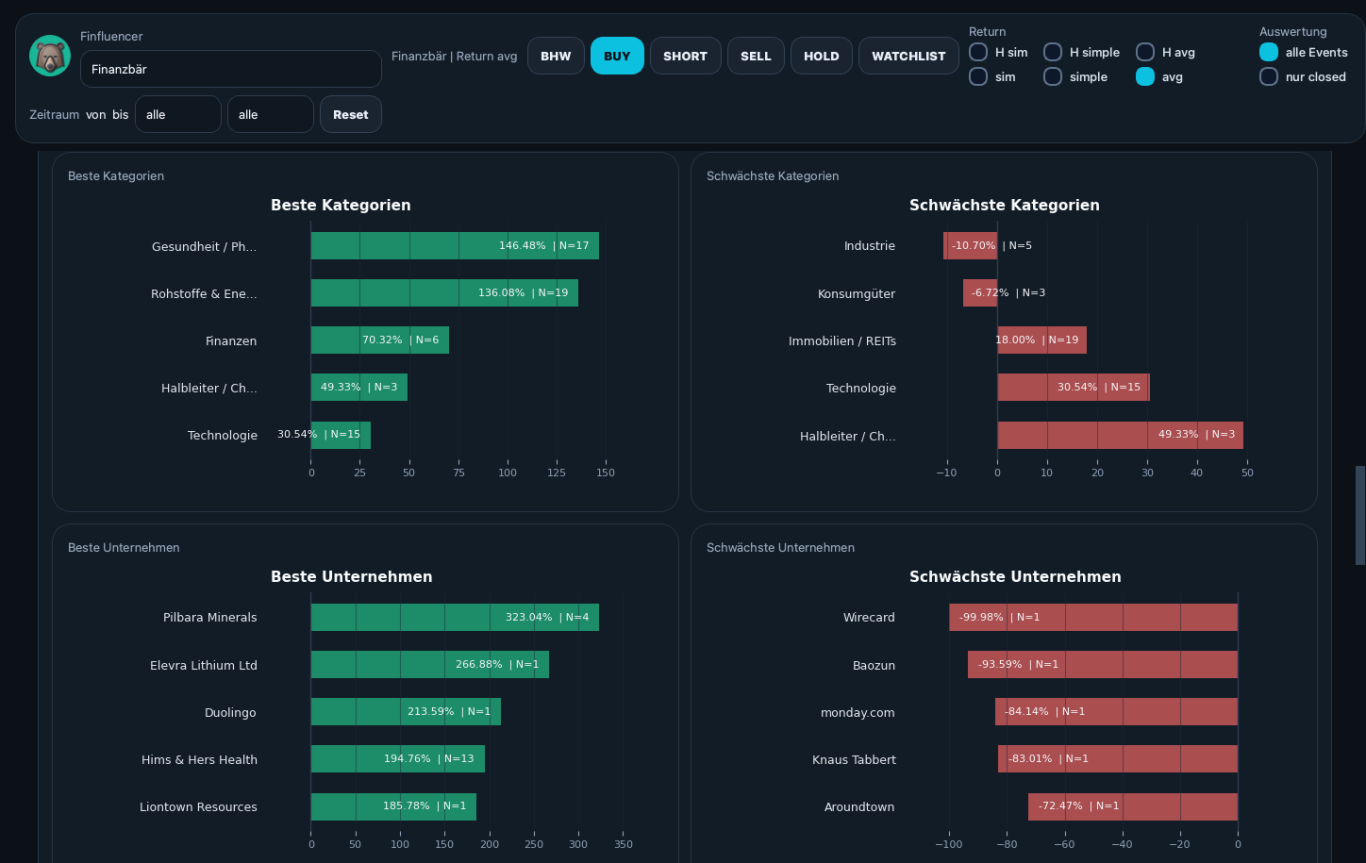

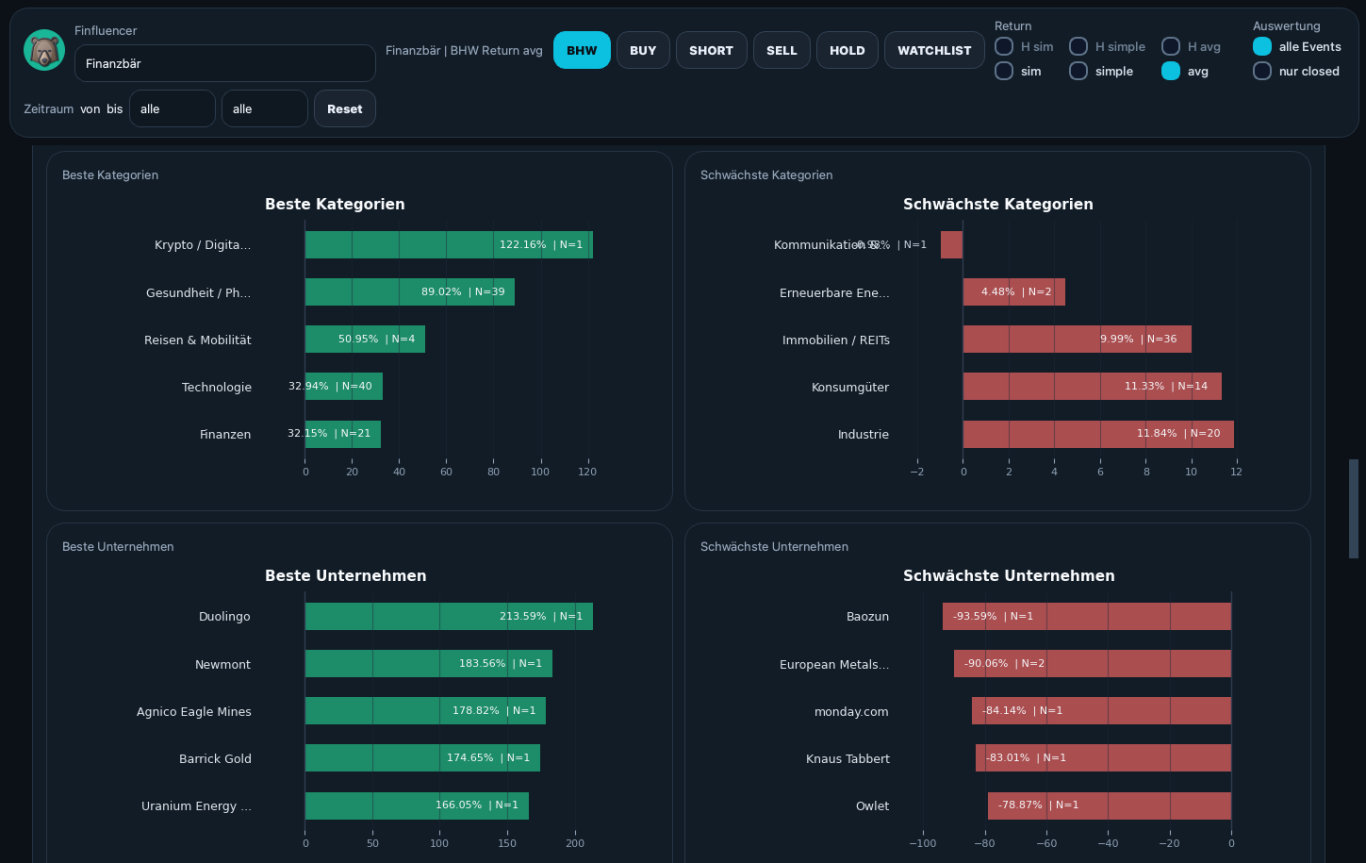

Erfolgreichste und schwächste Kategorien

Betrachtet man zunächst die klassische Buy-Auswertung auf Basis von Return avg, dominieren vor allem die Kategorien Gesundheit & Pharma sowie Rohstoffe & Energie. Beide Bereiche erreichen durchschnittliche Renditen von deutlich über 100 % und profitieren von mehreren außergewöhnlich erfolgreichen Einzelwerten.

Besonders bemerkenswert ist dabei die Stärke des Gesundheitssektors. Unternehmen wie Hims & Hers konnten überdurchschnittliche Kursentwicklungen erzielen und trugen erheblich zur Gesamtperformance bei. Auch der Rohstoffsektor profitierte von der starken Entwicklung zahlreicher Lithium-, Gold- und Uranunternehmen während der Rohstoffhausse der letzten Jahre.

Am unteren Ende der Rangliste finden sich hingegen überwiegend Immobilien-, Industrie- und einzelne Konsumwerte. Diese Bereiche litten insbesondere unter dem gestiegenen Zinsniveau sowie teilweise schwächeren Wachstumsraten.

Erfolgreichste und schwächste Unternehmen

Bei den Einzelunternehmen stechen einige Namen besonders hervor. In der klassischen Buy-Auswertung gehören Pilbara Minerals, Elevra Lithium, Duolingo, Hims & Hers sowie Liontown Resources zu den erfolgreichsten Empfehlungen der gesamten Datenbasis.

Diese Unternehmen spiegeln den typischen Investmentstil von Finanzbär sehr gut wider. Auffällig sind insbesondere die hohe Gewichtung von Rohstoffunternehmen sowie die frühe Identifikation einzelner wachstumsstarker Plattform- und Gesundheitsunternehmen.

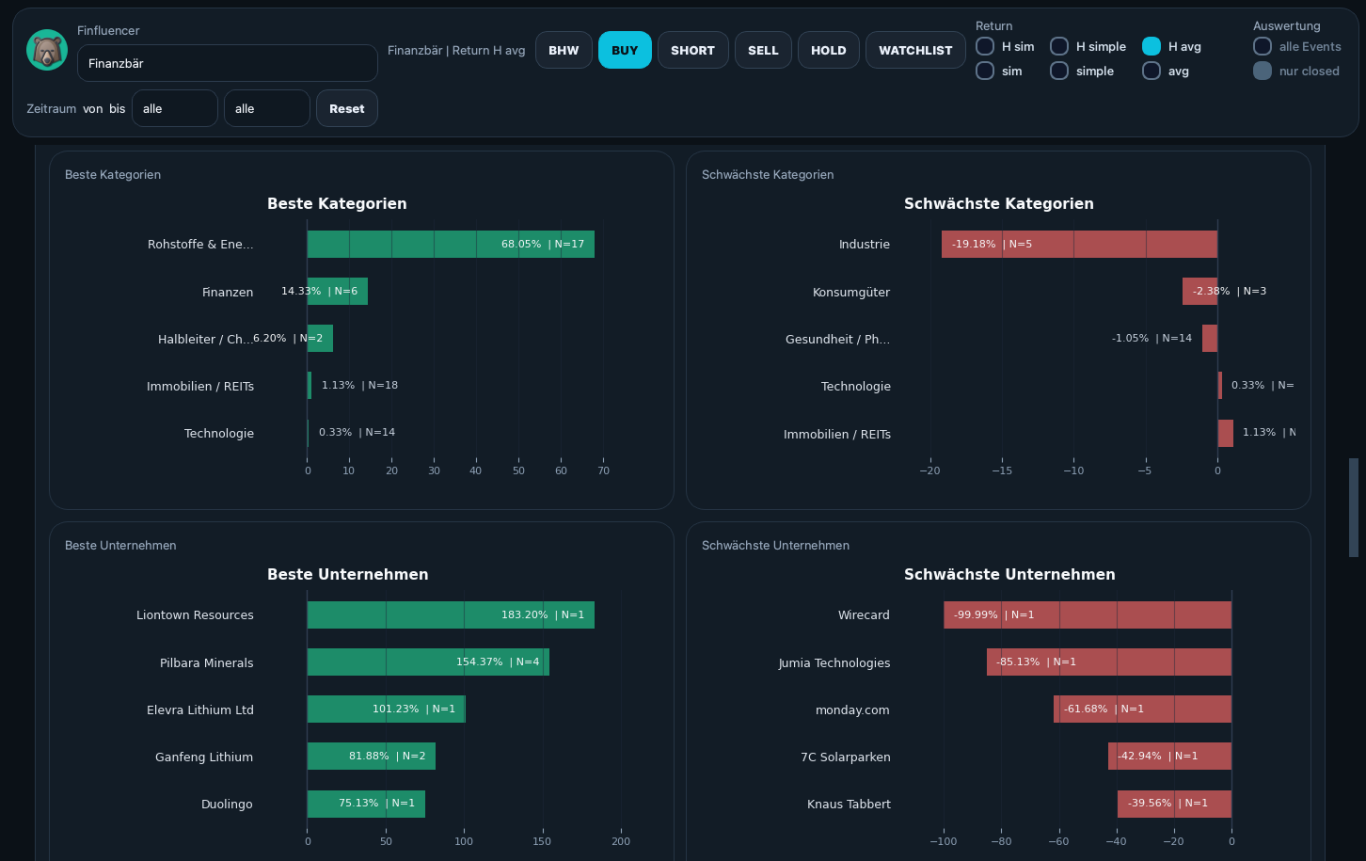

Unter Berücksichtigung des geschätzten Anlagehorizonts verschiebt sich das Bild teilweise deutlich. Rohstoffunternehmen bleiben weiterhin führend, während Gesundheits- und Technologiewerte einen Großteil ihrer Überrendite verlieren.

Wie bereits im Kapitel zur Sensitivitätsanalyse erläutert, sollten diese Ergebnisse allerdings mit Vorsicht interpretiert werden. Die Einordnung der Haltedauer basiert auf Annahmen und kann die tatsächliche Intention des Finfluencers nur näherungsweise abbilden.

Die kombinierte BHW-Auswertung bestätigt die grundsätzlichen Erkenntnisse. Besonders stark präsentieren sich hier Krypto-, Gesundheits- und Reisewerte, während klassische Immobilien- und Industrieunternehmen weiterhin zu den schwächeren Bereichen gehören.

Die Ergebnisse deuten insgesamt darauf hin, dass Finanzbär seine größten Erfolge vor allem in zyklischen Wachstumssegmenten erzielt und weniger in defensiven Branchen.

Fazit

Die Analyse zeichnet insgesamt ein positives Bild von Finanzbär. Besonders hervorzuheben ist seine Fähigkeit, Unternehmen mit hohem Kurspotenzial frühzeitig zu identifizieren. Dies zeigt sich sowohl in den hohen Trefferquoten als auch in den außergewöhnlich starken Einzelgewinnern.

Die stärksten Ergebnisse erzielt Finanzbär in Rohstoff-, Gesundheits- und ausgewählten Wachstumssegmenten. Besonders Unternehmen wie Duolingo, Hims & Hers oder Pilbara Minerals haben die Gesamtperformance maßgeblich geprägt.

Gleichzeitig zeigt die Analyse sehr deutlich, dass die Wahl der Bewertungsmethode einen erheblichen Einfluss auf die Ergebnisse besitzt. Während die Potenzialanalysen außergewöhnlich hohe Renditen ausweisen, fallen die langfristigen Trendanalysen deutlich konservativer aus.

Besonders vorsichtig sollten die Horizont-Auswertungen interpretiert werden. Da konkrete Aussagen zur geplanten Haltedauer in den meisten Videos fehlen, handelt es sich hierbei zwangsläufig um eine Annäherung und nicht um eine objektiv messbare Größe. Die Sensitivitätsanalysen zeigen eindrucksvoll, wie stark sich die Ergebnisse bereits durch kleine Veränderungen der angenommenen Haltedauer verschieben können.

Zusammenfassend entsteht das Bild eines Finfluencers, der überdurchschnittlich häufig Unternehmen mit außergewöhnlichem Potenzial identifiziert. Die tatsächliche Anlegerperformance hängt jedoch – wie die Sensitivitätsanalysen eindrucksvoll zeigen – mindestens ebenso stark vom gewählten Anlagehorizont und dem individuellen Ausstiegszeitpunkt ab wie von der ursprünglichen Aktienauswahl selbst.